@厦门的建筑施工企业,第一季度建筑扬尘环境保护税申报期即将截止,现小编梳理了建筑扬尘环境保护税申报相关易错点,一起来学习下吧!

易错点1:误认为环境保护税税源采集5个表均要填写

建筑扬尘环境保护税税源采集时,仅需填写《环境保护税基础信息采集表(主表)》和《申报计算及减免信息》表。

易错点2:排放口名称或噪声源编号随意填写或合并填写

建筑扬尘环境保护税纳税人按建筑施工项目逐条填写排放口信息,每个建筑施工项目视为一个排放口,不可多条并为一条填写,填写时应注意按建筑工程施工许可证上的“工程名称”填写“排放口名称或噪声源名称”字段。如:纳税人有某科技厂房、某商业城等多个项目,应分别登记排放口名称及相应地理坐标。排放口名称填写为工程项目名称(如下图),“排放口编号”可根据企业自身情况自主编写。

易错点3:经度、纬度随意填写

排放口对应的经纬度可通过搜索相关网站地理坐标系统查询获取。厦门地理坐标参考范围:北纬24度23分0秒至24度54分59.99秒、东经117度52分0秒至东经118度26分59.99秒之间。请准确填写。

易错点4:污染物排放量计算方法易错填

建筑扬尘污染物排放量计算方法应选择“抽样测算”。

易错点5:税源有效期起止易填错

“税源有效期起”按工程项目实际开工时间填写。

“税源有效期止”按工程项目实际竣工时间填写,暂无法确定税源有效期止的,可先按“2099-12-31”填写。

易错点6:“特征指标数量”易错填

“特征指标数量”按当月建筑面积或施工面积填写,单位为平方米。其中:建筑工地按建筑面积计算;市政工地按施工面积计算,施工面积为建设道路红线宽度乘以施工长度,其他为三倍开挖宽度乘以施工长度,市政工地分段施工时按实际施工面积计算。

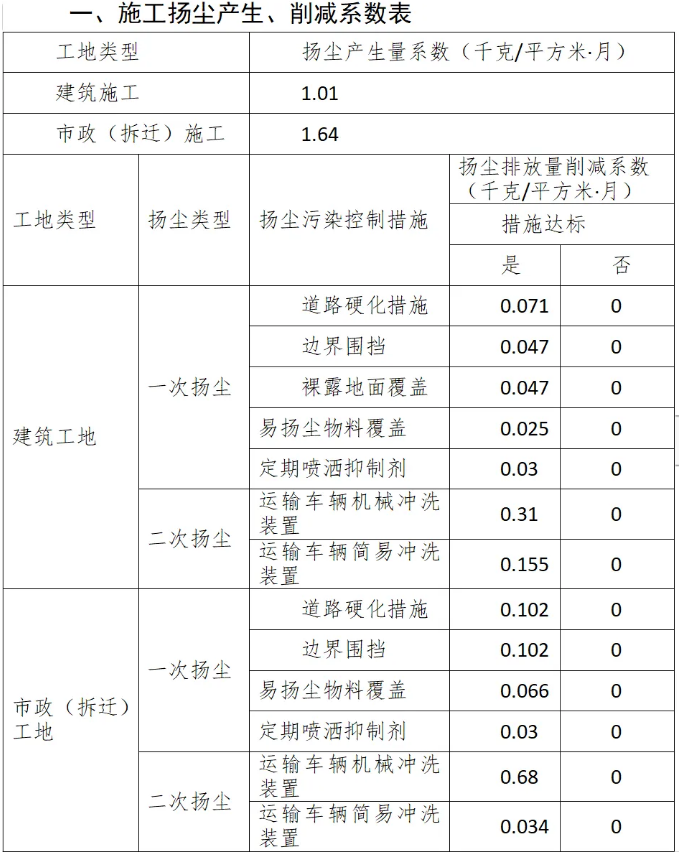

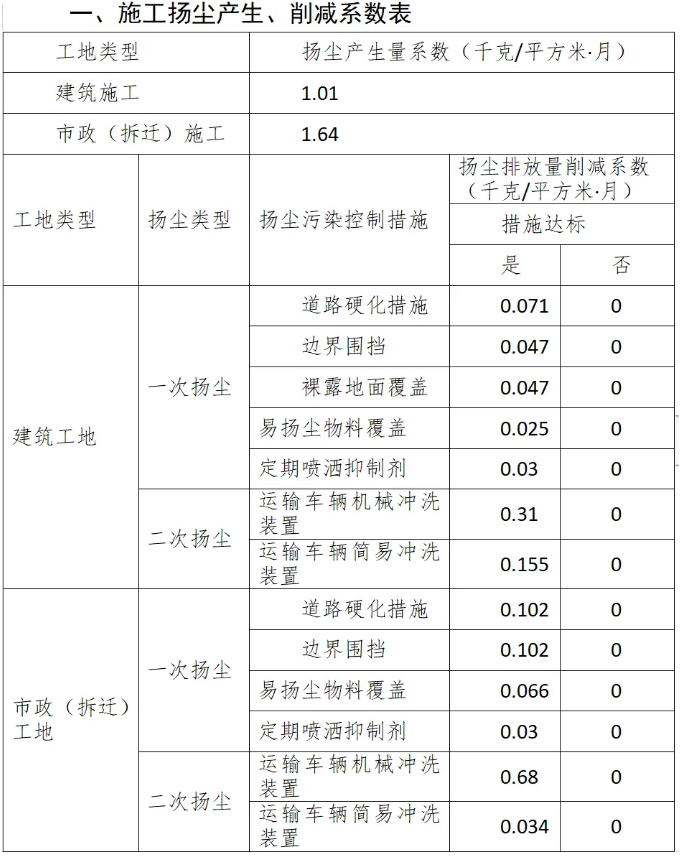

易错点7:“特征系数”易错填

“特征系数”根据“特征系数=扬尘产生量系数-扬尘排放量削减系数”公式计算填写。其中,厦门市建筑施工、市政(拆迁)建筑扬尘产生量系数分别为1.01、1.64。

扬尘排放量削减系数要区分采取的扬尘控制措施,且采取的建筑扬尘控制措施要符合《关于发布<福建省环境保护税核定征收办法(试行)>的公告》(国家税务总局福建省税务局公告2019年第2号)的达标要求规定。同时采取多种扬尘污染控制措施的,一次扬尘排放量削减系数按采取的措施对应系数的合计计算;二次扬尘排放量削减系数按采取的措施对应系数中最高的一项计算。

(特征系数表见下图)

易错点8:误认为项目施工期间某月份暂停施工就不用申报

在税源有效期内,暂停施工且未排放建筑扬尘的应进行零申报。如项目提前竣工,不再产生建筑扬尘的,可终止税源。

|